震災から11年

今日で東日本大震災から11年前。改めて御悔みを申し上げると共に、今も避難生活をされている数万名の皆様に御見舞いを申し上げます。

11年前、弊社としても飲料水を現地に届けましたが、その際の反省が一つあります。細部に渡る想像力が欠けていた事です。

ドイツのエンジンガー社と協力して被災地にミネラル豊富な天然水17トンを届ける為、コンテナのトレーラーを現地にピンポイントで手配、到着したのは良いのですが、コンテナ扉の鍵に使われる鉄のコンテナシールをカットするボルトクリッパーがその場で用意されておらず、コンテナを開けるまでに手間がかかりました。無償提供だから仕方ないとは考えておらず、改めて申し訳なかったと思います。

平時なら無用な気付きが有事には非常に有用であることをその際には気づきませんでした。改めて思い返すと共に今後に生かします。

オーケー・花王からも透けるデフレの本質

物価を上げるには相対的にマネーを増やせばいい、つまりMV=PQのMを増やせばPも上がるというモデルは通用しなかった。

CPI構成品目数の26%を占める最大セグメント、食料。

そのいびつな流通構造、慣行、そこに加わった株主資本主義で、当該業界、少なくとも加工食品セクターにおける小売価格停滞のおおよその説明がつくと私は仮定しており、時間さえあれば検証に挑みたいと思っている。

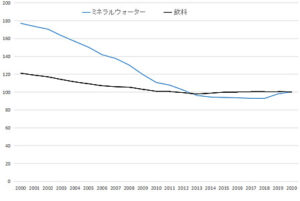

加工食品セクターの中でもデフレが目出つのが飲料であり、そのひどい飲料セクターでも特にデフレエンジンとなった品目がミネラルウォーターであることが当方調査で判明。(下図参照、青がミネラルウォーター、黒が飲料、2020年を100として指数化した)

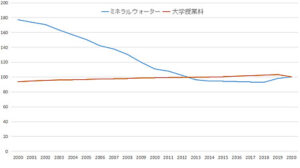

ちなみに別図のとおりデフレ経済の中でも安定的に価格上昇を続けているのが授業料(青:ミネラルウォーター、茶:大学授業料、2020年を100として指数化)。

ミネラルウォーターを生業とし子供も持つ当方家計状況の説明には丁度よい。

もうじき還暦が見える当方の生活などどうでも良いが、デフレで静かに潰れていく日本のこれからが心配でならない

消費者物価(除く生鮮品とエネルギー)が上がらなければ賃金も上がらず、カネがないため若者は結婚できず、結果少子化に歯止めかからず、低賃金固定化で横の格差が進行、そして社会保険構造による世代間不公平(縦の格差)も発生した。全体賃金停滞はGDP停滞であり、多数の貧は多数を不幸にする。

最も多数を不幸にする経済状態がデフレ。

オーケーストアVS花王の例もデフレを生んできた流通構造、慣行、株主主義が構成する氷山の一角にすぎない。オーケーはその多くの競合小売と同様、安くすることでしかモノを売れない、故にまともな水準の給与も払っていない会社。食品流通におけるセクター賃金を上げるには、小売リベート制度の廃止、不当廉売の範囲の見直しといった部分は行政の責任で何とかできるはず。そして川下に比べ統合が進まず弱小規模が多すぎる川上の食品製造セクターの横の連合を進め付加価値の分配バランスを少しでも改善すること。ついでに言うと食品流通における縦の力関係のアンバランスは売る側の人たちの尊厳も奪っている。

フローとストック

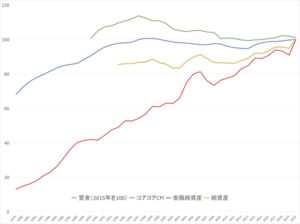

政治の世界で経済成長と分配の議論がかまびすしい。それを考える水広場的な出発点はフローとストック両方の指標を見ること。

内閣府、日銀、総務省、厚労省から摂ったデータから参考までにグラフを作った。

賃金、消費者物価、家計純資産(金融及びトータル)の推移を2020年を100として指数化したもの(賃金は2015年を100)。

フロー面を見れば、賃金(緑線)は1998年から下降を辿り、物価(青)もそれに続いて上がらなくなった事がわかる。平均所得は発展途上国水準に落ち、日本人は貧乏になった。

他方ストック面、家計の金融純資産(赤)は高成長、不動産加えた純資産(茶)は2,700兆円を超えた。金融資産は景気後退が始まっていた2000年から見ても約2倍に増え、日本人は更に金持ちになっている。

この両方が現実。

そこで、どう考えるべきか?

フローは成長論の前提として主に保守政治家の主張のベースとなり、ストックの事実は分配論の根拠としてもリベラル派や資本主義終焉論者のベースになりうる。

成長と分配、今の日本でより深刻なのはどっちか?

水広場的な結論は出ていますので、別の機会に紹介します。

モノ・サービスの価格の件

先日、最新(2020年基準)の消費者物価指数が発表され、当方もデータを入手した。

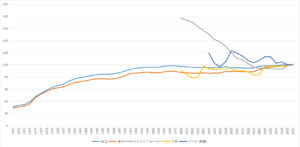

2020年時点の調査対象品目は1970年の倍近くに増え、全てのモノ・サービスは勿論カバーしていないけれど、物価指数としては政府のデータを頼るしかない。2020年には身近なところで「宅配水」も入った。

1970年からの50年間のCPI推移を改めて俯瞰する。総合指数が1997年付近からずっと横這いであることを改めて確認。

その原因は自分なりに分かってきた。

ちなみにミネラルウォーターは2000年にCPIの品目に加わった。2020年を100とした最新データでは2000年当時のミネラルウォーターは176、その後2013年まで毎年安定的?!に価格は下がり続けた事がわかる。

消費者にとって良い事です。水を通じて健康生活を普及するという弊社ミッションとも矛盾しません。

他方、この値下がりの原因はイノベーションによる原価低減でなく、大衆市場における無利益販売です。その結果として食品飲料製造業界の平均給与がずっと低いという経済的不健康が存在します。流行りの言い方でいえばサステイナブルではないという事になります。

ちなみに同じく2000年にCPI入りしたのが牛丼ですが、変動あったものの20年間で1割の値上がり、経済的に健康的です。

水と同じく値下がり傾向の例として携帯電話もグラフに入れてみました。

輸入品欠品のお詫びならびにご説明

新型コロナウィルス等に起因する供給制約により日本向け輸入ミネラルウォーターが欠品する現象が昨年から続出し、水広場でも一部のお客様にご不便をおかけしており、改めてお詫び申し上げます。

昨年は大手ブランドのコントレックスやゲロルシュタイナーが水の需要期である夏に長期欠品し、水広場人気商品のであるブルースプリングも一時欠品となり、そしてイングランドのヒルドン、イタリアのアクアパンナといったスペシャリティウォーターが続き、ここにきてスコットランドのハイランドスプリング、イタリアのサンタンナ1.5Lといった銘柄も欠品の状態となりました。

主な原因は新型コロナウィルスによるメーカー側の製造制約やコンテナ不足及び海運遅滞です。

その影に隠れているのが世界の買い手の経済力学の変化であり、その帰結は日本における終売の連続となります。キリンがボルヴィック事業を終えたことが象徴的でしたが、今春はサッポロが長くコミットしてきたゲロルシュタイナーの輸入販売を終了することになります。

ここ10年来、買い手として中国の位置が一気に高まり、海外メーカー側も数量の割に要求厳しく将来性も見えない日本の優先度は劣後し、物流面では海運貨物は中国沿岸港が目的地となり、東京港などは中国に向かうついでに立ち寄る位置づけになりました。

水の輸入各社は弊社含み小規模事業者が多く、可能な限り力を尽くしていますが、日本全体の地盤が下がっていることは事実です。

弊社としては今後も海外メーカー経営陣との信頼関係を大事にすることだと思っています。

デルタやオミクロンより怖い株

オチの切れがイマイチなタイトルで恐縮ですが、今回は席巻中のウィルス株より怖い株として日本企業の上場株があるという事を指摘したいと思います。

証券会社の知人達には申し訳ないが、今の上場企業数(3,800社ほど)は最大でもその半分で十分、ほとんどが非公開企業になるべきと考える。

なぜか? 日本の課題として労働者低賃金は最も深刻な部類であり、その解決には多数の上場会社が非公開になる事が結局は最も有効だと思うから。

日本という成熟市場で、株式上場したまま(つまりROE最大化を図る)での人件費上昇は構造的に不可能。

上場企業の利益は順調に増え配当も年間10兆円単位となった。それがそっくり労働所得となっていたほうが全体として良かったと思われる。

全体所得が上がれば政府の社会保険料収入も増える。年金受給者に年金はしっかりとたくさんと貰って今使ってほしい。

給与額の18%超の年金保険料や11%超の健康保険料率が下げられないものならば(僕らが働き出した頃の約2倍という現水準が人口動態上仕方ないとして)、払う現役の我々からすれば給料増やすのが大前提。

その一方で、労働派遣法あたりから人間はコストとなり、企業は企業経営では合理的な判断であるコスト削減をし、給料を増やさないのが大前提となった。

大量非公開化は「労働者も株式投資できる」という事実と矛盾しない。

ピケティが示したr=5%(ネット4%)、g=1.5%の均衡水準を例にすれば、投資額1億円あれば平均年間収入400万円、年間労働所得は増えても年平均1.5%。

結局僕ら圧倒的多数は資産ゼロの状態から働き始めるため、株式リターンで暮らせる日々を経験せず人生を終えることもわかる。

でも投資は勿論結構。言いたいのは、投資にあたり上場日本企業3800社が半分になったところで十分に魅力的なポートフォリオは作れるということ。

もっと言えば、真のアイデアと自信がある方々には、他人の経営ではなく自分に投資する事、すなわち起業をお勧めする。

いずれにしても社会全体でみた場合、上場企業がこぞって株式コストを最大限削った原資で賃上げを行えば全体が変わる力となり、若者は前を向き、日本社会に未来が見えてくると思う。

カッコいい大人

飲用水の生物浄化の第一人者、中本信忠さん。

水広場で以前事業化を計画した自家用天然水システム(wellverde)で助言賜った。二人で話をした際、現在の日本の水道システムがGHQの都合でできた側面があり、アメリカ型の急速ろ過、つまり大量の塩素投入を前提としたその水道法は今だ変わっていない事、明治期のイギリス型緩速ろ過(生物浄化)に見直されるべき点がある事等、いろいろと勉強させて頂いた。

今は80歳前後であろう氏、東京育ちで現在は長野県上田市在住、その逆の当職とは何かの縁があるのではと勝手に想像している。

最近はユーチューブでの情報発信も始めた模様。ネット用語でいう拡散?という言葉があるとすれば、このようなカッコいい大人の為にあるべきです。

Land of the rising money

The Economist最新号にインフレが始まった先進国経済で唯一消費者物価が上がらない日本の記事がある。

健康な経済は多くの市民に幸福をもたらし、緩やかな物価上昇は健康な経済の基本条件、そう考える私はデフレを忌み嫌う。

デフレで国民所得はこの30年増えず、平均所得は後発の韓国にも抜かれた、これが今の日本だ。

これまでそうそうたる学者や東大出の優秀な官僚、そして声の大きな政治家たちがやってきたことの結果がこれである。

失敗の原因解明も必要ながら、最大の問題はどうやったら消費者物価が上昇するかである。

貨幣数量説(=金融政策で十分説)は外貨や資産市場へのマネー流入が予測できず現実には機能しない「セオリー」どまりの結果となった。

需給ギャップが原因であれば公的部門の財政出動が正解に見えるが、どの分野への投資が将来までのどう乗数効果あるのか、確かな検証がほしい。

壊れたマシンに油を注ぐようでは話にならず、また金融政策の長所のひとつは公平性だが財政政策はPoliticsの世界でもあり、声のでかい人たちやマスコミが応援する人達だけを豊かにすることにもなりかねない。

政府が破綻することは無く100兆円単位の財政出動は問題ないと考えるけれど、一国民として、過度な円安だけには注意してほしい。

機能不全マシンの典型的な例として、当職が位置する飲料食品の流通構造がある。

当業界の構造的問題として、製造者数と製造者平均事業規模と小売業者のそれらが不均衡であること、そしてその中に低付加価値しか生み出せないパワフルな卸会社が存在していること。

アサヒ飲料の経営幹部と議論した際、オセアニア市場では川上と川下の構造的バランスはよく、製造者の利益も適度であり、よって買収の的にもなる。

そのアサヒを含む国内大手飲料メーカーの清涼飲料の利益はゼロに近い。大手でそれであるから、無数の弱小製造業者は推して知るべし。

イノベーションが働きにくい事業形態のため、どうしてもコストを下げる経営方針を取らざるを得ず、給料が安いまま。

これらの例はマイクロで物価に関係ない、とは思わない。産業構造、業界構造、取引慣行、経営目標の変化(新自由主義など)などが有機的に作用して物価は形成されるので、金融政策、財政政策に加え、産業分析と処方箋が物価上昇には必要だと思う次第。

例えば飲料業界では以下の一つか二つ実行できれば価格は必ずや上昇に転ずるはず

・株主資本主義から卒業する;

上場会社は非公開化。適度な配当と再投資を上回る利益は不要。

ROEの逆指標であるSROE(Social Return on Equity)を導入する。

・マーケットシェア経営者を称えない

古くから日本企業は売上規模が会社の評価尺度。当該企業の給料水準とマーケットシェアを散布図で示し、高シェアで安給料の会社は真のブラックとしてマークする

・製造者同士の連携と低付加価値卸会社の市場撤退

川上はMAよし、提携よし

・規制

規制はダメだ、やっても効果ないという声がありそうだが、本当はどうか? 行政が業界全体に対し価格を上げる指示を出す例はある(税務署による酒類廉価防止)。

規制のマイナスより当該業界の過当競争と低賃金の方が大きな問題

これら今んとこJust idea、適当で申し訳ありません。

いずれにせよこのままではデフレ経済から抜け切れず、つまりカネの価値がこの先も増大しつづけるため、タイトルにはLand of the rising money がふさわしいと思う訳です。

新しい資本主義って?

岸田総理のもと、新しい資本主義の有識者会議の初回会合があったようです。

15人という人数と顔ぶれを見るだけでも、事務方の官僚が描くシナリオ通りの総花式の結論が透けて見えます。おそらく何も変わらないのでしょう。

個人的には山梨県の水ブランド戦略会議の13人の有識者のメンバーの一人として参加した時を思い出します。立場の違う面々の意見を取り入れた抽象的な結論に落ち着いた記憶があります。

別件でプラットフォーマー規制に関して内閣官房に呼ばれて議論したこともありましたが、それら実体験から、今の官僚の立場にある方々は国や自治体を良くするというより個人的思惑によるその場しのぎが連続していると思うようになりました。

前から原丈人氏の説く公益資本主義は水広場の経営哲学と重なっており、水広場ではROEに対しSROE(social return on equity)という逆概念もあります。簡単にいえばもともと日本にある三方善しと同義です。

給与を増やすこと、そのためにもまず廉価販売を止めること。皆がそれをすればGDPは増え生産性も一瞬にして向上します。しかしそれは競争を土台とする民間主体の努力だけでは不可能だと思われ、政治家や官僚が存在意義を発揮できるところです。

公益資本主義の実現は金融界の利益に逆行します。人件費増加や仕入先への支払適正化はROEを減らし株式投資家や市場関係者に忌避されます。実際に岸田ショックと言われた現象も起きました。しかし岸田氏は金融界と争ってでも理念実現できる大物には見えません。

従って公益資本主義は絵にかいた餅で終わる可能性が高く、政府に頼っていられません。水広場的にはミクロ単位で実行すること、例えば適正価格で仕入れて適正価格で販売するという当たり前のようだが実行している会社は少ない行動を粛々と進めることです。

10月25日は弊社設立記念日でした。17年、同じ道を歩んできたことに感謝します。

水メジャー統合

水メジャーVeoliaによるライバルSuez買収案件が最終局面に。

「投資家の朗報、住民の悲報、政府の面倒。」

水道ビジネスは将来キャッシュフローの変動(金融でいうところのリスク)が小さいためDCFの割引率は低い(=株価評価額は高い)一方、高い成長は期待できない(=株式評価額は低い)。

そんな中、ESGというう女神が金融市場に現れ、水ビジネスは環境銘柄として注目されることとなり、安定性に成長性が加わり、金融関係者が興奮する。

そしてモノポリ化によるマージン増加期待で、興奮に拍車がかかる。

そんな彼らの興奮は水道利用者の便益と反対のベクトルを向いている。

政府はメジャーに予めくぎを刺すところを有権者にアピールする。

水広場的に本件を説明すると以上となります。

ただ、水道事業は公的事業のど真ん中に位置し、公的部門が運営すべきであるというのが当方の一貫したスタンスです。

2006

2006  1997

1997 1994

1994