水道事業に「株主」が適さない理由

水道事業に「株主」が不適な理由

水道を民営化すべきか否かという議論がHOTです。

でも、水広場的には、公営 VS 民営に意味はありません。

ユーザー、運営体、資金提供者の3者で成り立つのが水道事業、三方良しならどちらでも良いのです。

ざっと4兆円の市場規模で、運営体(自治体)の多くが表面上で黒字決算、ただし必要設備投資・修繕を入れると大体が赤字、という日本の水道。

このままではやっていけません。

民営化だろうが何だろうが、抜本的に改革すべき時が来ています.

ただ、水広場的には、株式会社による水道事業は薦めません。

理由1.水道事業のリターンが資本コストより低い。

資本コスト=株主が期待するリターン。僕の肌感覚でざっくり7%。

今や外国人が取引主体の日本の株式市場、資本コストの概念は更に浸透するのが自然です。

株式で資金調達したとして、設備不足で需要先細りの今の日本の水道が7%超のリターンを出すことはほぼ不可能。

株式会社が水道を持てば、水道料金が上がる、ないしサービスが下がる、最も可能性が高いのはその両方でしょう。

理由2.固定的な事業体には固定的な資金調達。

エネルギ―同様、先進国の水道収益は固定的、安定的。当たり前です。

かたや株式とは(成長も含めた)変動の象徴ですね。水道事業が株式だけで資金調達したら、貸借対照表が不貸借対照表に一変します。

じゃあどうすれば? 水広場的には「住民参画、株主なしの水道運営」を再提起します。

そこでは民営化の先輩、イギリスの例が役に立ちます。

30年ほど前、今の日本同様、「民営化!」の声が高まり、その通りになりました。

時間が経つに従い、民営化の綻びが徐々に発露、再公営化の例も出てきました。

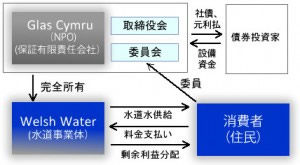

そんな中、外資が経営していた水道事業を買い取り、株主なしの住民参画型事業体に切り替えたのがWelsh Waterです。

この会社形態はCompany limited by guarantee、日本風にいうと保証有限責任会社または単に保証会社。

約款で水道事業だけ、しかも当該地域だけというシンプルな事業内容を定めています。

株主への資金が不要な分、社債返済にあてる。消費者も委員(member)として経営を監視する。

2006

2006  1997

1997 1994

1994

Leave a Reply