産業革新投資機構&民営化水道

産業革新投資機構の雇われ社長が経産省と喧嘩しているニュースを拝見。

エリート同士がやり合う姿は単なる喜劇でどうでも良いけれど、少し気になるのは同機構の投資ポートフォリオに丸紅と共同買収したチリの水道会社があること。

1990年代以降に民営化が全国的に浸透したチリ、民営化の評価は多様だが、少なくとも首都における評判は芳しくない。

スペインとフランスの水メジャー連合がサンティアゴの水道事業を独占運用しているが、利用者の不満が高まり、水自体の「公有化」を叫ぶ民衆が町に溢れた。

日の丸連合が買収したNuevasはどうであろうか。

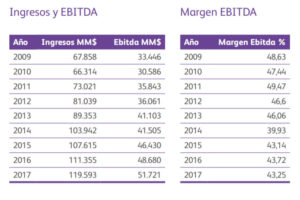

財務データを見ると、買収後の業績は順調に推移している。

肝心なのは料金や水質など利用者便益の推移だが、今そこまで調べる時間がない。

利用者の負担や不満ぬきで業績を改善させたとすれば確かな成功事例といえ、日本人としてはそうであることを願う。

いずれにせよ、本件には大きな構造的欠陥がある。

事業体を半分所有している主体が長期にコミットできないことである。

投資分を誰かに売らなければ一般企業でいうところの「売上」が生じないファンドの宿命であり、事業者による戦略的投資と本質的に異なる。

水道事業からの収入(キャッシュインフロー)は金融資産でいうところの株式(equity)ではなく債券のそれに近く(fixed income)、ファンドが当該事業に金融参画するならば当該事業体が発行する債券を買うことが本来自然であり金融的に健全である。

株式と所有権を買ってしまうと、債券より高いリターンが必要となり、また(購入及び売却時の)所有者の変更という利用者にとっての不確実要素を確実に増やすことになる。

当該ファンドはどこかで丸紅を含む買い手候補に持分のエクイティを売却せざるを得ず、その際はファンドである以上、購入価格より高い値段で売ることが想定される。

そして当該ファンドが持分を売却した後の新オーナーは更に高い収益性を実現しないと元がとれない。

株式会社、特に上場会社は株式資本コスト(皮膚感覚でざっと年率7~8%ほどか)を抱えている分、公的側面が強い水道事業には向かない旨を従前より指摘してきたが、投資ファンドはそれ以上のリターンが要求されて当たり前。

このような金融の構造からすればNuevasでは今後水道料金が上昇ないし/及び水質やサービスの低下というトレンドが必然に見えるが、それを覆してくれたら、その手法は民営化の成功例として大変参考になる。

https://www.theguardian.com/sustainable-business/2016/sep/15/chile-santiago-water-supply-drought-climate-change-privatisation-neoliberalism-human-right

2006

2006  1997

1997 1994

1994

Leave a Reply